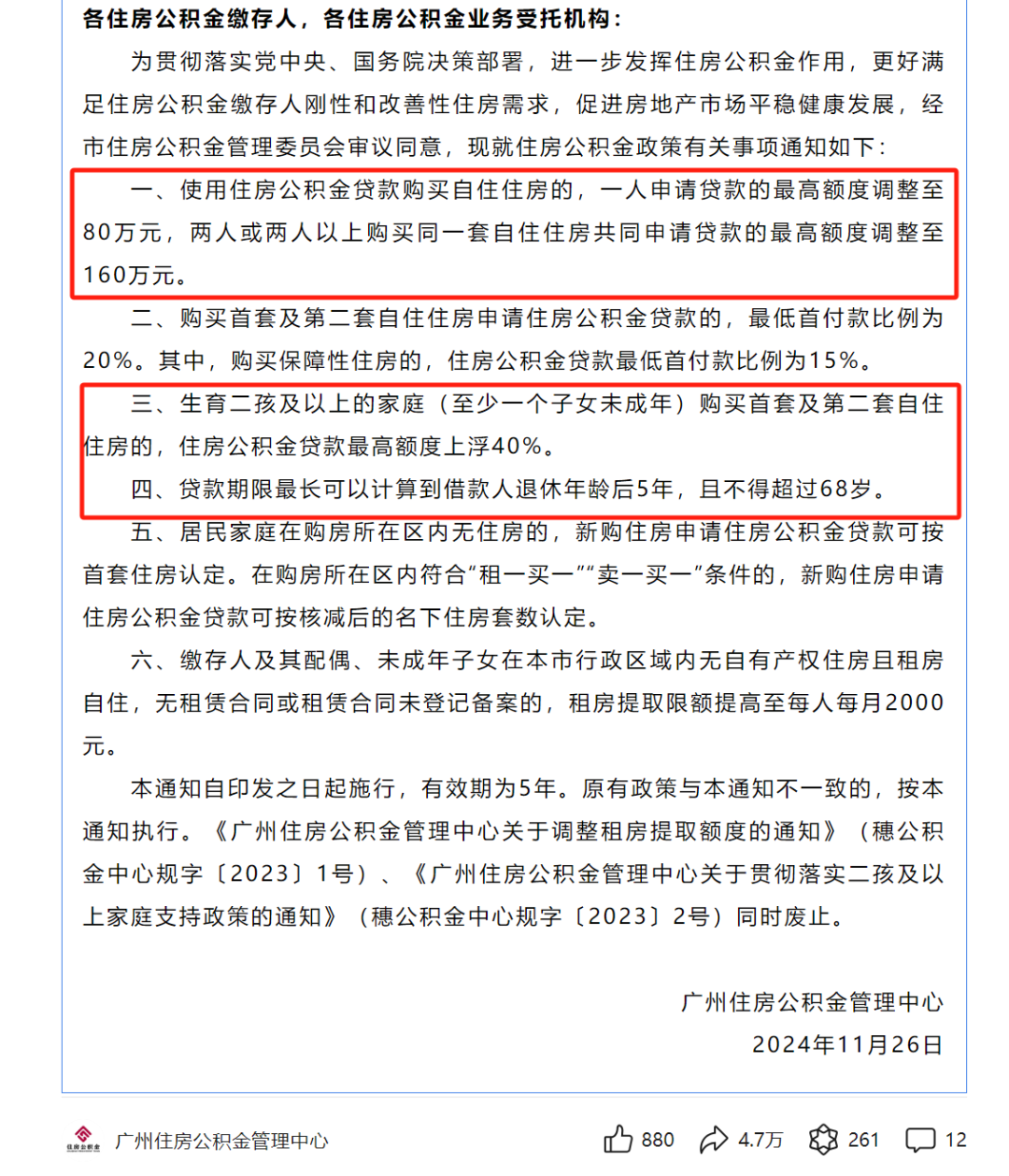

2024年11月26日,广州住房公积金管理中心发布了六条新措施。这是继今年4月份公积金新政后又一次调整。

六条新措施主要是提高公积金贷款额度、降低首付比例、延长贷款期限、放宽首套房认定标准、提高租房限额。

可以说,关切的层级方方面面,非常周全。

其中最受关注的是贷款额度的调整。

根据新政策,调整后,一人申请贷款的最高额度为80万元,两人或以上共同买房的最高额度为160万。在这基础上,因购房目标的建筑特点、购房人子女数量年龄等而有额外的提升。

详情如下:

(房卫士据公积金管理中心公开信息制图)

鼓励生育,支持多孩家庭,因此二孩及以上家庭(必须有一个子女为未成年人)得到了最高的贷款额度,上浮40%,高达224万元。

现在广州二手房均价大约为27000元/平方米,一手房网签均价大约为34000元/平方米,则100平方米三房单位平均总价在270-340万。可以看到,刚需、刚改客户是最适合使用公积金贷款的。

房卫士创始人郑大源分析道:“多年前,公积金贷款一个人可以申请五十万,两个人可以申请80万,在这当年可以用纯公积金贷款买房。随后由于房价上涨,纯公积金贷款买房难度较大。现在夫妻俩最多可以申请到224万,这样总房价280万以下的,又可以纯公积金买房了。由于房价跌了一点,这是可能的。”

房价回落、公积金贷款额度提高,刚需客户买房将变得更加容易。

此前轮番推出不少政策,比如说降低契税、减免增值税,对改善客户的帮助更加明显。

这一波公积金新政,却关照了刚需客户,甚至租房的人,体现了对社会各个团体的均衡考虑。

然而,多数人没办法从中受惠。因为,最高贷款额度是一回事,您可以贷到的额度又是另外一回事。

买房小白可能不知道,每个人可以贷到的公积金额度是不一样的。而这个公积金贷款额度,是有公式可以计算的。

具体公式为:

公积金贷款额度=公积金账户余额*8+公积金月缴存额*到退休的月份数

公式中有3个变量,分别是你留存在公积金账户里的余额、你每个月缴存额度,以及你目前距离退休的月份数。

也就是说,你过往缴存的公积金越多、每个月交的公积金越高、你越年轻,你能贷到的公积金就越多。

这几个变量互相制约,普通人很年轻的时候,公积金余额不会很多、每月缴纳的公积金不会很高。当年纪变大,余额变多后,到退休的月份数又会变少。

因此,人们真正能够贷到手的款项一般不会很高。

(网图,侵删)

但是公积金贷款利率低于商业贷款利率,而且部分城市还能直接使用公积金账户里面的钱来还贷,可以降低买房人的月供压力,对买房人来说还是很有吸引力的。

而且,这一次调整,把“可贷款期限”延长了。延迟退休已经是板上钉钉,而公积金新政则把最长贷款期限计算到借款人退休年龄后5年,且不得超过68岁。

也就是说,上面那个公式上,“到退休的月份数”应该有所延长,我们每个人能够贷款的额度也会变多。

如果你想选择公积金贷款,那么,你真正能够贷到手里的额度是多少呢?

根据广州公积金管理中心公布的公式,房卫士小程序推出“公积金可贷款额度计算”小工具,您可以直接在上面计算。

广州现在约有20万套二手房同时在售,你是否为房子卖不掉而烦恼?找房卫士!

房卫士目前推出卖房服务,让您的房子在多渠道曝光,挖掘房子温情价值,让更多潜在买家看到您的房源。

全网通铺的代客卖房服务,为您解除卖房慢、卖房难的烦心事。

【延伸阅读】

来住天河五山气象卫星地面站 大院花园南向全明屋

听我说,来了广州你就是新加坡人

广州放大招!买二手房入户要注意避坑

买房复杂麻烦坑太多?房卫士带你模拟交易